オンライン決済とは、クレジットカードや電子マネー、銀行振り込みなどを利用してインターネット上もしくは店舗で購入する商品やサービスの代金を支払う方法です。

運営側はオンライン決済を導入することで、顧客が支払い方法を選択でき、商品やサービスなどの購入をおこないやすい状況を提供できます。

オンライン決済とは?

オンライン決済とは、インターネット上で商品やサービスなどの購入時の支払いをおこなうためのシステムです。クレジットカードやデビットカード、銀行振込などさまざまあります。

インターネットで買い物やサービス利用が一般的になった現代では、多くの消費者が利用する支払い手段です。オンライン決済の利便性だけでなく、セキュリティ面でも質が向上したことで、オンライン決済の利用者はますます増えています。

オンライン決済の種類

オンライン決済にはさまざまありますが、利用されることが多い方法は以下のとおりです。

- クレジットカード決済

- コンビニ決済

- ネットバンキング決済

- キャリア決済

- 電子マネー決済

- 後払い決済

それぞれの内容についてメリット・デメリットを踏まえて解説します。

クレジットカード決済

クレジットカード決済は、クレジットカードを利用して商品やサービスの購入時の支払いをおこないます。カード番号やセキュリティコードなどを入力し、買い物の代金をクレジットカード会社に支払うシステムです。

クレジットカード決済の仕組みは、一時的にクレジットカード会社が販売元に代金を支払い、ユーザーはクレジットカード会社に代金を返済する仕組みです。返済方法には、一括払いや分割払い、リボ払いなどがあります。

メリット

クレジットカード決済のメリットは、支払いが簡単・迅速であるため、買い物をスムーズにおこなえることやポイント還元の恩恵を受けやすいです。

また、ECサイトの多くがクレジットカード番号の保存がおこなえるため、マウスクリックのみで商品やサービスの購入が可能です。

デメリット

クレジットカードには利用限度額があることや不正利用、カード紛失などのリスクがあることです。また、クレジットカード決済では支払い手数料が発生するため、販売元もしくは購入者のどちらかが負担する必要があります。

不正利用やカード損失などのリスクはある程度クレジットカード会社がサポートしますが、自己防衛は必須です。

コンビニ決済

コンビニ決済とは、コンビニエンスストアを利用して商品やサービスの支払いをおこなう方法です。ネットショッピングなどで事前にコンビニ決済を選択すると、専用のバーコードや受付番号を発行され、それをコンビニエンスストアで提示することで支払いをおこないます。

メリット

クレジットカードや銀行口座を持っていなくても利用できることや現金で支払いをおこなえるため、利用者にとっては使いやすいです。

デメリット

支払い期限が決められていることやバーコード・受付番号の紛失リスクがあります。

専用のバーコードや番号は有効期限が存在し、期限が過ぎるとキャンセル扱いとなることが多いです。また、バーコード・受付番号の紛失した場合は再発行が必要であるため、手間がかかります。

ネットバンキング決済

ネットバンキング決済とは、インターネットを通じて銀行口座から商品やサービスの支払いをおこなう方法です。ネットバンキング決済を利用するには、事前に銀行口座を開設し、ネットバンキングに登録する必要があります。

支払い先のWEBサイトで購入する商品やサービスを選択し、銀行のWEBサイトもしくはアプリにログイン、支払いをおこなう口座や金額を選択して支払いを確定する流れが一般的です。

メリット

ネットバンキング決済のメリットは、24時間いつでも支払いができること、支払い先に直接振り込むため手数料が安いことです。また、クレジットカード決済のように借り入れが発生しないため、借金のリスクを減らします。

デメリット

ネットバンキング決済を利用するにはインターネット環境が必要であることや銀行口座を開設する必要があること、セキュリティ対策が必要であることなどのデメリットが存在します。

ネットバンキングの口座開設は比較的簡単におこなえることが多いですが、所得や個人情報などの書類を提出して審査に通過する必要があります。また、クレジットカード決済同様にセキュリティ面において十分に注意することが必要です。

キャリア決済

キャリア決済とは、携帯電話会社が提供する支払いサービスのことで、キャリア契約者がキャリアの利用料金と合わせて商品やサービスの購入時に発生した料金の支払いをおこないます。ネットショッピングで利用できることが多いです。

キャリア決済を利用する場合、支払い方法としてキャリア決済を選択して契約しているキャリアの電話番号を入力し、SMS(ショートメッセージ)で認証コードを受け取ります。受け取った認証コードを入力することで、商品やサービスの支払いが完了します。

メリット

キャリア契約した電話番号があれば、クレジットカードや銀行口座がなくても簡単に支払いが可能で、キャリアの利用料金と合わせて請求されるため後払いできます。

また、電話番号を通じて支払いをおこなうため、セキュリティ面での心配が少ないです。

デメリット

キャリア決済の利用には、通信事業者が提供するサービスを利用する必要があるため、利用できる店舗やサービスが限られます。海外を拠点にしている店舗やECサイトでは利用できないことが多いです。

電子マネー決済

電子マネー決済とは、事前にチャージ(入金)しておいた電子マネーを利用して商品やサービスの支払いをおこなう決済方法です。ICチップやバーコードなどを搭載したカードやスマートフォンアプリなどで、お金を電子的に管理できます。

電子マネー決済を利用する場合、事前にクレジットカードや銀行口座、コンビニなどでチャージする必要があります。商品やサービスを購入する際に、電子マネーのカードやスマートフォンアプリを提示して支払いをおこないます。

メリット

電子マネー決済のメリットは、クレジットカードや銀行口座などのように個人情報を開示する必要がないため、セキュリティ面で安全であることです。また、チャージした金額分のみ利用できるため、管理が比較的わかりやすくて容易です。

デメリット

チャージの手間や、一部の店舗やサービスでしか利用できないことが欠点として挙げられます。また、電子マネーの種類は多く、店舗やサービスによっては特定の電子マネーにしか対応していないことも少なくありません。

後払い決済

後払い決済とは、商品やサービスの購入時に特定の支払い期日を設定し、期日内に支払いをおこなう方法です。代表的な後払い決済サービスにはPaidy(ペイディ)などがあります。

後払い決済では商品やサービスの購入時には支払いをおこなわず、請求メールや請求書が送られて、月々定額での支払いもしくは一括で支払いします。

メリット

購入時に支払いが不要なため、購入意欲を高められます。また、支払いがされていない状況でも、商品の出荷処理やサービスの利用開始などがおこなわれます。

デメリット

後払い決済は、支払いが滞るケースや請求期限を過ぎてしまうケースが発生する可能性があります。また、購入者は支払いが滞ると、遅延損害金や利息が発生することが多いです。

後払い決済システムを採用する運営側は、顧客への配慮を考える必要があります。

運営側がオンライン決済を採用する理由

ECサイトや店舗などの運営側がオンライン決済を採用する理由がいくつかあります。

- ユーザーにとって利用しやすくなる

- さまざまな支払いリソースが省けて継続的な購入につなげやすい

- 購入履歴が残せる

その他にも、オンライン決済を導入する理由はありますが、主な理由は以上のとおりです。詳しく解説します。

ユーザーにとって利用しやすくなる

オンライン決済を導入することで、ユーザーの状況に応じた支払い方法の選択を可能にします。自宅や外出先など、いつでもどこでも簡単に商品やサービスの購入が可能です。

複数の支払い方法に対応するシステムを導入する事により、現金がないことや銀行口座がないことなどによる、購入したいけど購入できないという状況を減らせます。

オンライン決済で支払い方法を複数設置することで、機会損失を減らせます。

さまざまな支払いリソースが省けて継続的な購入につなげやすい

オンライン決済では、自動的に決済処理がおこなわれる定期購入や継続利用など、ユーザーの継続的な購入や利用を促しやすいです。

ECサイトなどでは事前に支払い情報を入力するシステムを導入でき、購入する度に支払い情報を入力する必要がなく、顧客の購入リソースを省けます。

顧客の購買意欲を損なう事なく、注文の確定へつなげられます。

購入履歴が残せる

オンライン決済をおこなうことで、顧客情報や購入履歴などのデータを蓄積できます。売上の管理や分析が容易であり、データを分析することで業務の効率化を図れます。

また、購入履歴を残すことで、顧客からの問い合わせにスムーズに対応でき、顧客ロイヤリティの向上にもつなげられます。

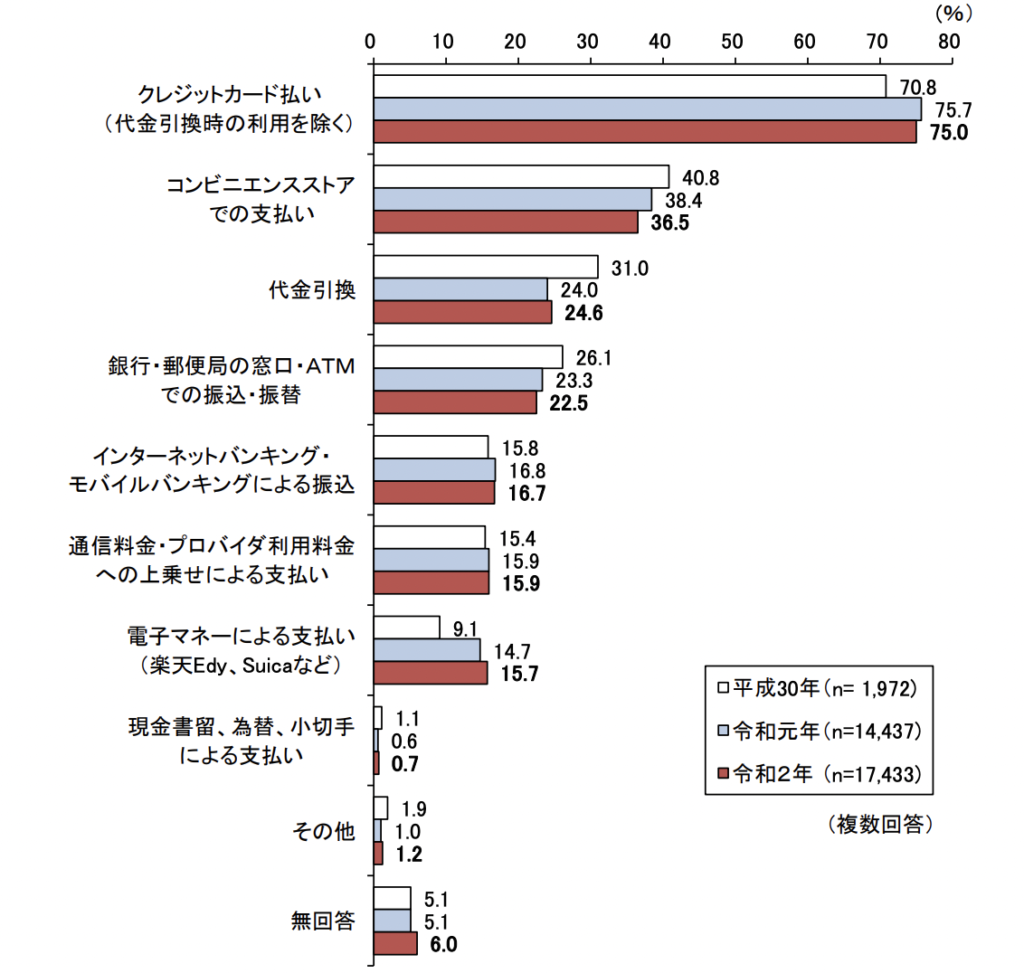

オンライン決済利用状況のデータ

総務省が取り上げた、令和2年通信利用動向調査報告書に掲載されたグラフでは、ネットショッピングで商品やサービスを購入する際の決済手段の利用状況を確認できます。

(引用: 令和2年 通信利用動向調査報告書)

上記グラフは15歳以上の決済方法の割合です。クレジットカードや電子マネー、ネットバンキングによる支払いを選択する割合が向上しており、代金引換や銀行振込などの現金を利用した決済は減少しています。

これから、ECサイトの運営やサービスの提供をおこなおうとする場合、クレジットカードや電子マネー決済などの支払い方法は導入した方がいいと考えられます。

オンライン決済代行サービスとは

オンライン決済を自社サイトや店舗運営に導入する場合は、決済代行サービスの利用がおすすめです。

クレジットカード支払いやキャリア決済などのシステムを導入する場合、クレジットカード会社や携帯キャリアなどと個別に契約を交わす必要があり、手続きが複雑化するケースは少なくありません。

しかし、決済代行サービスを利用することで、1つの契約で複数の決済方法を導入でき、審査から導入までの手続きを効率的におこなえます。

自社サイトや店舗運営にさまざまな支払い方法を導入する場合は、決済代行サービスの存在を認知しておくといいです。

オンライン決済についてよくある質問(Q&A)

オンライン決済は導入する事によるメリットはさまざまありますが、導入するために疑問に思うことも少なくありません。そのため、運営側が考えるオンライン決済について疑問に思いやすい内容をピックアップして解説します。

Q:オンライン決済を導入のデメリットは?

オンライン決済を導入のデメリットは以下の3つが考えられます。

- 導入費用・決済手数料が発生する

- セキュリティ面に配慮する必要がある

- 支払い方法によっては売上の入金までに時間がかかる

オンライン決済をおこなえるようにするための環境構築には、ある程度費用が必要です。また、クレジットカード支払いなどでは、決済手数料が発生するため、運営側もしくは支払い側が負担する必要があります。

オンライン決済では個人情報を扱うことが多いため、セキュリティ面に配慮した運営が必要です。また、オンライン決済は支払いと売上として入金されるまでにタイムラグがあることが多いです。

Q:運営側のオンライン決済における返金処理はどのような流れ?

運営側がオンライン決済での返金処理については、利用する決済サービスによって異なりますが、一般的には以下のような流れです。

- 購入者が返金の申請をおこなう

- 運営側が申請内容を確認し、返金が可能な場合は承認する

- 決済サービスに対して返金の要求をおこなう

- 決済サービスが返金手続きをおこなう

- 購入者に返金がおこなわれる

ただし、運営側は返金の条件を満たしているかなどを確認し、返金処理をおこなってください。

Q:オンライン決済の導入にはどの程度の時間がかかるのか?

導入するオンライン決済の内容によって異なりますが、3週間から2ヶ月程度かかります。決済代行サービスを利用する場合は、手続きが簡単であるため、比較的短い期間で導入が可能です。

Q:オンライン決済の導入にはどの程度の費用がかかるのか?

オンライン決済の導入にかかる費用は、導入する決済方法や導入方法によって異なります。一般的にはシステム開発費用や決済代行サービスの利用費用などが発生し、10万円以上であることが多いです。

Q:オンライン決済を導入後の売上管理や顧客情報管理はどうすればいい?

オンライン決済を導入した場合の売上管理や顧客情報管理については、専用のシステムやソフトウェアの利用が一般的です。

顧客管理ツール(CRM)のオンライン決済連携機能などを利用し、顧客情報や購入履歴などのデータを自動で取り込んで管理します。

まとめ

オンライン決済はクレジットカード決済以外にも、電子マネーやネットバンキング決済など、さまざまな決済方法が選択肢として増えました。

一般的な決済方法として広まっているため、顧客による支払いが必要なビジネスを展開する場合、オンライン決済の導入を検討したほうがいいです。